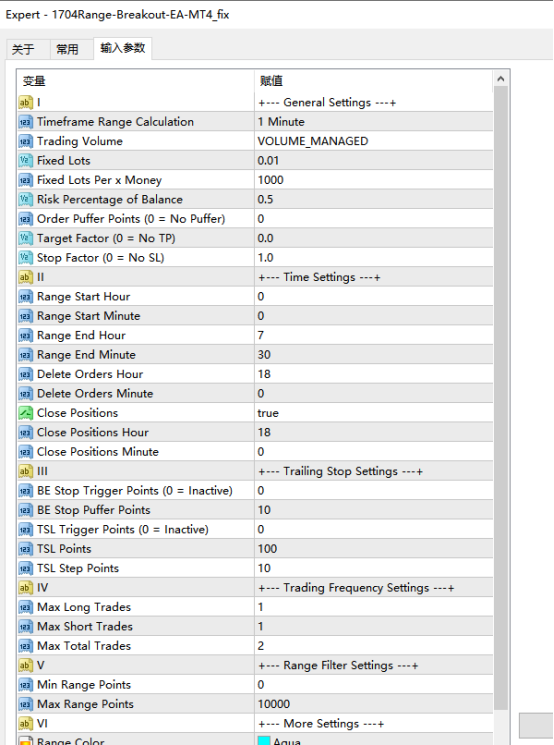

二、适用时间框架:在实盘交易时,使用M1时间框架来计算区间(Timeframe Range Calculation)。这是因为M1时间框架,能更及时地反映市场短期波动,符合该EA基于区间突破进行交易的策略逻辑。在交易测试环境中,如果M1数据不足,可以根据实际情况调整时间框架,但需注意不同时间框架下市场波动规律可能不同,需重新测试和优化策略。

区间过滤:当区间的点数(Min Range Points、Max Range Points)或百分比(Min Range Percent、Max Range Percent)超出设定范围时,该区间将被忽略。例如,若设置Min Range Points为50,那么小于50点的区间不会触发交易,这样可以避免在市场波动过小、趋势不明显时进行交易,提高交易质量。

时间过滤:通过设置Range Start Hour、Range Start Minute、Range End Hour、Range End Minute来确定每日区间计算的起始和结束时间,从而过滤掉不符合时间要求的市场波动。此外,Delete Orders Hour和Delete Orders Minute用于设置挂单的过期时间,Close Positions Hour和Close Positions Minute用于决定持仓的平仓时间,这些时间参数的设置有助于管理交易的时效性,避免持仓过度暴露在市场风险中。

五、风险参数与交易管理

交易手数计算模式:提供了多种交易手数计算模式,包括固定手数(VOLUME_FIXED)、按账户资金比例计算(VOLUME_MANAGED)、按账户风险百分比计算(VOLUME_PERCENT)和按固定风险金额计算(VOLUME_MONEY)。例如,在VOLUME_PERCENT模式下,用户设定Risk Percentage of Balance为2%,当触发初始止损时,交易手数会按照使账户损失2%资金的方式进行计算,这种模式有助于用户根据自身风险偏好控制每次交易的风险。